Servizi per l'assicurazione cyber

Misure preventive, gestione delle emergenze, liquidazione dei sinistri

Una volta entrati nel sistema, possono diventare rapidamente molto costosi: Gli hacker causano perdite elevate con gli attacchi informatici alle aziende, spesso dell'ordine di milioni. Spionaggio industriale, ricatto, sabotaggio, furto di dati: sempre più aziende scelgono l'assicurazione informatica per proteggersi finanziariamente dalle conseguenze dei crimini informatici. Gli assicuratori si affidano a partner esperti per soddisfare i complessi requisiti di una buona protezione a tutto tondo.

Crimine informatico: Il pericolo è onnipresente

Non passa giorno senza nuovi titoli di giornale su fughe di dati e attacchi di hacker. E non sono solo le grandi aziende a essere vittime di attacchi hacker. Le medie imprese sono esposte a rischi altrettanto grandi quanto le piccole imprese artigiane e i liberi professionisti - e hanno bisogno di una protezione adeguata. Se un attacco informatico ha successo nonostante i sistemi informatici ben curati, l'assicurazione informatica protegge dalle notevoli perdite finanziarie.

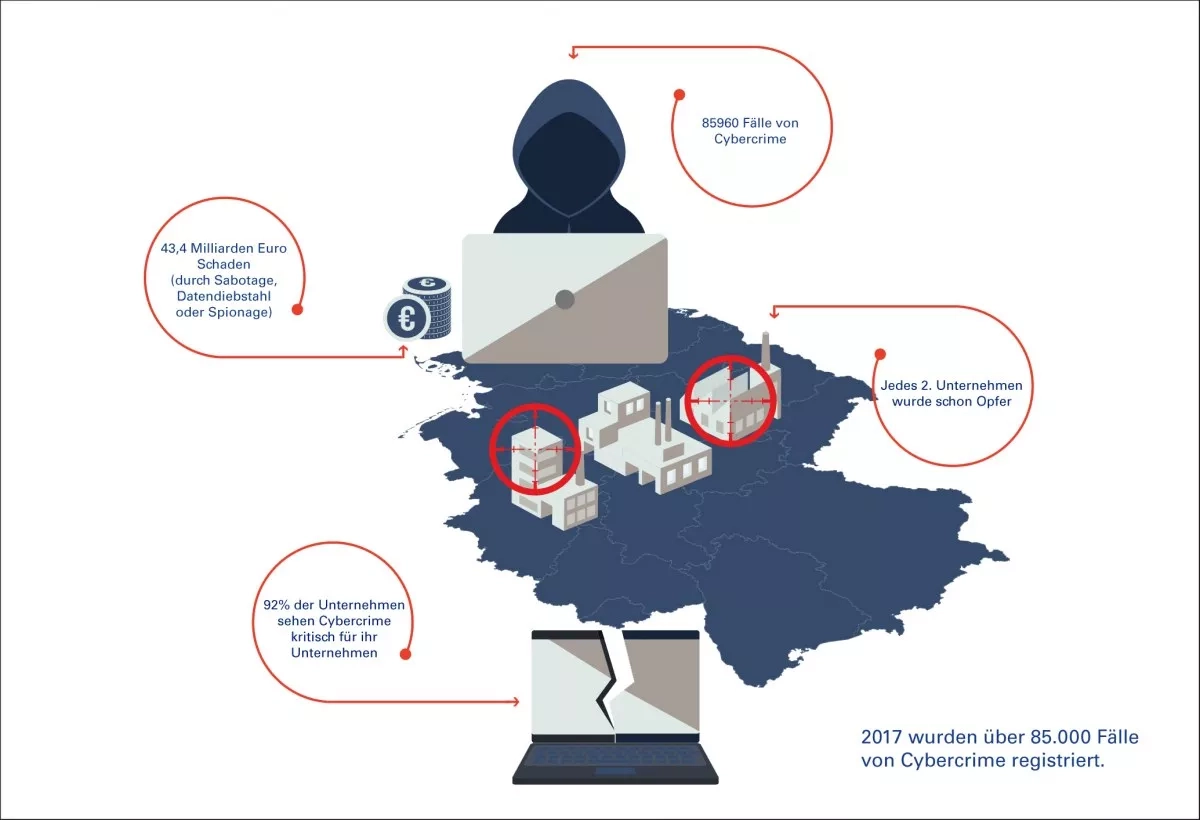

Gli attacchi informatici non si limitano al furto e alla pubblicazione di dati riservati. Inoltre, non tutti i casi vengono resi pubblici. Secondo l'Ufficio Federale di Polizia Criminale di Wiesbaden, il numero di casi è aumentato costantemente negli ultimi anni.

Il numero di casi non segnalati è probabilmente molto alto. Da un lato, questo è dovuto al fatto che molte aziende non denunciano gli attacchi informatici, per paura di danneggiare la loro immagine. In secondo luogo, perché gli aggressori nel campo dello spionaggio industriale cercano di coprire accuratamente le loro tracce e di rubare i dati inosservati. Nonostante questo rischio importante, molte aziende non hanno ancora stipulato un'assicurazione informatica. Spesso partendo dal presupposto che la propria azienda non sia un obiettivo interessante per i gruppi di hacker stranieri.

Tuttavia, la maggior parte degli attacchi non proviene da Paesi lontani, ma viene avviata consapevolmente o inconsapevolmente da (ex) dipendenti - spesso a causa di una mancanza di informazioni sul tema della sicurezza informatica o di un approccio troppo poco attento alle e-mail, ai dati di accesso e alla manutenzione del sistema. Nessuno dei due scenari può essere completamente escluso, ed è per questo che si raccomanda sempre una copertura assicurativa adeguata. Tuttavia, esistono diversi meccanismi che rendono molto più difficile il compito degli aggressori.

Rischio informatico: come gli hacker usano i dipendenti incauti come bersaglio per gli attacchi

La formazione e l'addestramento regolari dei dipendenti sono uno strumento importante. Un esperimento condotto dall'azienda di cybersicurezza Trustwave ha dimostrato la facilità con cui gli aggressori possono raggiungere il loro obiettivo attraverso la disattenzione dei dipendenti dell'azienda. I dipendenti di Trustwave hanno equipaggiato cinque chiavette USB con uno speciale malware, vi hanno appiccicato i loghi dell'azienda bersaglio e poi hanno collocato le chiavette USB nella mensa aziendale. Il risultato: tutte le chiavette USB sono state prese dai dipendenti, due sono state utilizzate nei computer dell'azienda e una ha avuto successo dal punto di vista degli aggressori: il malware installato si è automaticamente installato in background e ha ottenuto l'accesso ai controlli del sistema di sicurezza e di chiusura dell'azienda. Esistono molti esempi di rilievo di tali attacchi USB, in particolare il worm Stuxnet, che ha preso di mira le apparecchiature industriali di un produttore leader di mercato ed è stato distribuito in modo simile.

Un altro esperimento condotto da esperti di sicurezza informatica ha testato la sicurezza della rete wireless di un'azienda. Il team incaricato dalla direzione dell'azienda di effettuare il test aveva riprogrammato un router alimentato a batteria in modo che controllasse le connessioni WLAN nelle sue vicinanze alla ricerca di vulnerabilità e si collegasse a reti non criptate per leggere il traffico di dati.

Diesen Router steckten die Tester in einen Versandkarton und adressierten ihn an einen Mitarbeiter, den es in der Firma gar nicht gab. Das Paket wurde auf der Suche nach dem richtigen Empfänger durch mehrere Abteilungen des Unternehmens gereicht, bis es schließlich dem Absender zurückgesendet wurde. Währenddessen hatte der Router aufgrund mangelhafter IT-Sicherheit zahlreiche Netzwerkverbindungen aufgenommen und sensible Kundendaten ausgelesen. Die Beispiele zeigen: Mit einer besseren Information der Mitarbeiter können sich Unternehmen zu einem gewissen Grad schützen.

Die finanziellen Folgen für deutsche Unternehmen sind schwerwiegend: Insgesamt ist der deutschen Wirtschaft durch Cyberkriminalität im Zeitraum zwischen 2016 und 2018 ein Schaden von 43,5 Milliarden Euro entstanden, berichtet das Onlineportal datensicherheit.de. Demnach mussten die deutschen Firmen 8,8 Milliarden Euro aufbringen, um ihren Image-Schaden bei Kunden und Lieferanten zu reparieren. 6,7 Milliarden Euro entfielen auf Ausfälle und Diebstähle, 5,7 Milliarden Euro auf Ermittlungen und Ersatzmaßnahmen. Für kleine und mittelständische Betriebe bedrohen die durch Cyber-Kriminalität verursachten Kosten oft die Existenz, während die IT-Systeme bzw. die IT-Sicherheitsarchitektur gerade in kleineren Unternehmen keinen umfassenden Schutz gegen zunehmend komplexere Cyberattacken bieten.

L'assicurazione cyber limita i danni finanziari

Qui entra in gioco l'assicurazione informatica, che può e deve essere altrettanto complessa e ben studiata quanto le strategie di attacco degli hacker. Queste polizze sono solitamente una combinazione di assicurazione di responsabilità civile, assicurazione contro l'interruzione dell'attività e assicurazione dei dati per danni propri e di terzi sotto forma di perdite finanziarie. Oltre alla perdita di denaro, alla possibile interruzione dell'attività e all'eventuale riscatto, sono coperti anche i danni di terzi.

Se si verifica un attacco informatico, il primo soccorso e la minimizzazione dei danni sono particolarmente importanti. I fornitori di assicurazioni cyber collaborano quindi con i fornitori di servizi che aiutano le aziende colpite in caso di emergenza. Svolgono un ruolo chiave nel riportare i processi aziendali alla normalità in modo controllato, in modo da poter riprendere le operazioni commerciali. L'assicurazione cyber, quindi, non solo riduce il danno finanziario, ma supporta anche le aziende colpite nel minimizzare le conseguenze operative di un attacco.

Assicurazione informatica: come EXCON sostiene il settore assicurativo

EXCON supporta gli assicuratori in qualità di partner con diversi servizi. Supportiamo il settore in tre fasi chiave nella gestione dei sinistri causati dalla criminalità informatica: nel lavoro di prevenzione per minimizzare il rischio, come primo soccorritore in caso di sinistro e nella liquidazione finale del sinistro.

Prevenzione

EXCON forma i dipendenti dell'azienda assicurata in loco o su una piattaforma virtuale e fornisce informazioni sugli attuali scenari di minaccia. Oltre ad un'introduzione iniziale all'argomento, una formazione di follow-up regolare è importante per tenere il passo con una situazione di minaccia in costante evoluzione.

EXCON offre anche l'opportunità di effettuare test non annunciati e casuali per verificare e mantenere la consapevolezza dei rischi dei dipendenti.

Gestione delle emergenze

Come parte della rete di partner EXCON, gli assicurati hanno accesso a un centro di emergenza con personale continuo, in grado di rispondere in qualsiasi momento in caso di danno e di coordinare le contromisure necessarie. EXCON collabora con esperti nei settori della sicurezza informatica e dell'informatica forense per analizzare il danno, colmare il gap di sicurezza e proteggere i dati.

Oltre a fornire assistenza tecnica per affrontare le conseguenze di un attacco hacker, EXCON consiglia agli assicurati di informare clienti, fornitori e partner e li assiste nella comunicazione di crisi e nelle relative misure di PR.

Liquidazione dei sinistri

EXCON è a disposizione degli assicurati, per conto della compagnia assicurativa, come partner di contatto in tutte le fasi ed elabora i sinistri assicurativi dalla notifica del sinistro fino all'eventuale pagamento. EXCON sviluppa processi individuali e automatizzabili per la verifica computerizzata dei documenti e, insieme alla compagnia assicurativa, elabora un catalogo di criteri per valutare se un sinistro è coperto dalla polizza e quanto sarà pagato.